La forma de interpretar la salud financiera ha experimentado un cambio de paradigma radical con la maduración de las tecnologías analíticas en la nube. Durante generaciones, la monitorización del capital dependía de metodologías estáticas, fragmentadas y de baja fidelidad: extractos bancarios en papel, archivadores de facturas o complejas hojas de cálculo locales que requerían una actualización manual constante. En el escenario contemporáneo, la ingeniería de software ha democratizado el acceso a herramientas de Inteligencia de Negocio (Business Intelligence), permitiendo transformar los flujos de datos financieros crudos en verdaderos dashboards interactivos que operan en tiempo real.

El diseño de un cuadro de mando visual no responde a una mera preferencia estética o a una tendencia de diseño superficial. En el ecosistema de las finanzas modernas, la visualización de datos es una necesidad cognitiva crítica. El cerebro humano procesa las imágenes y los patrones cromáticos a una velocidad infinitamente superior a las filas de números empaquetadas en una cuadrícula estática. Desplegar un dashboard financiero centralizado permite unificar la información dispersa y, fundamentalmente, reducir el tiempo necesario para diagnosticar fugas de capital o validar la capacidad de inversión de una estructura económica.

1. De la dispersión de datos a la unificación en una sola pantalla

El primer desafío técnico que resuelve un dashboard financiero es la eliminación del ruido provocado por la fragmentación bancaria. Un profesional independiente, un creador digital o una empresa en fase de escalamiento suelen operar con múltiples pasarelas de pago (Stripe, PayPal), diferentes cuentas corrientes e instrumentos de inversión. Consultar cada una de estas plataformas por separado para calcular el patrimonio neto genera una fricción operativa insostenible.

Un cuadro de mando optimizado consolida de forma nativa los flujos de información críticos en un único entorno visual unificado:

- Balance neto consolidado: La suma matemática en tiempo real de toda la liquidez disponible restando las obligaciones inmediatas.

- Velocidad de consumo de caja (Burn Rate): Un indicador que mide el ritmo exacto al que la estructura consume sus recursos económicos semana tras semana.

- Mapeo de obligaciones fijas: Centralización de costes recurrentes y licencias de software SaaS indexadas por su próxima fecha de vencimiento en el calendario.

Disponer de esta información centralizada en un solo panel de control erradica la necesidad de realizar conciliaciones manuales al final del mes, ofreciendo una radiografía fidedigna de la situación económica con un solo golpe de vista.

2. Principios de visualización y jerarquía cognitiva de datos

Un dashboard financiero deficiente se limita a acumular gráficos sin un criterio de usabilidad; un panel de alto rendimiento se diseña respetando las leyes de la jerarquía visual para guiar el ojo del supervisor hacia la información verdaderamente crítica. No todos los datos merecen el mismo espacio en la pantalla ni el mismo nivel de atención operativa.

La arquitectura de un panel inteligente de control financiero debe estructurarse en tres niveles de lectura gráfica diferenciados:

[Nivel 1: KPIs Macroeconómicos] ➔ Gráficos de Líneas de Flujo de Caja y Balance Neto Actual [Nivel 2: Desglose Operativo] ➔ Gráficos de Barras de Gastos Clasificados por Categorías [Nivel 3: Historial Micro] ➔ Listados Dinámicos de Transacciones Recientes en Cuarentena

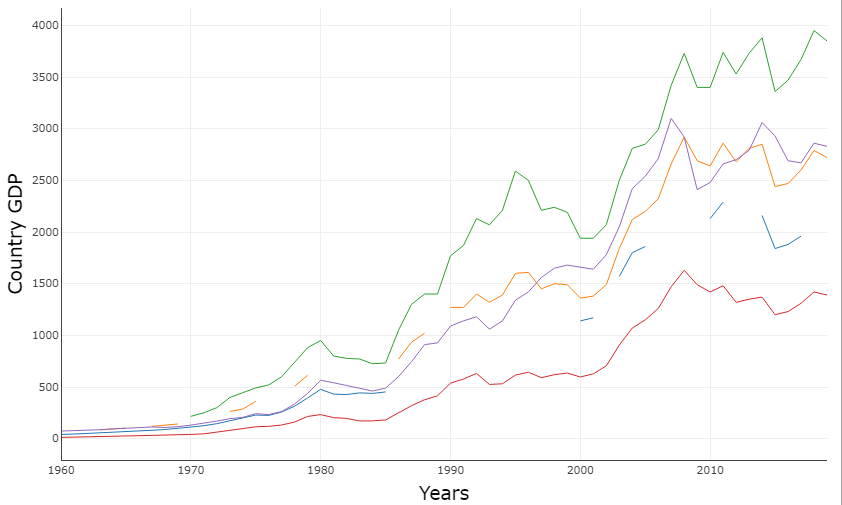

El uso de gráficos de líneas continuas es la metodología idónea para analizar la evolución temporal del ahorro y proyectar tendencias futuras de ingresos, ya que permite identificar la estacionalidad del negocio de forma inmediata. Por otro lado, los gráficos de barras transversales o las representaciones circulares concéntricas resultan óptimos para auditar la distribución de los presupuestos por categorías, aislando instantáneamente aquellas partidas variables (como el marketing de captación o los suministros) que están sufriendo desviaciones alcistas respecto al plan de negocio original.

3. Open Banking y la sincronización de la infraestructura subyacente

La viabilidad operativa de un dashboard financiero que se actualiza en tiempo real depende exclusivamente de la solidez de sus integraciones técnicas. Un panel cuyos datos deben actualizarse de forma manual una vez a la semana deja de ser un cuadro de mando ejecutivo para convertirse en una hoja de cálculo con un diseño más atractivo. La verdadera revolución visual se sustenta sobre los protocolos de banca abierta (Open Banking) y la interconexión mediante APIs financieras reguladas.

Estas pasarelas de comunicación segura actúan como tuberías digitales que extraen de forma automatizada los metadatos de las transacciones bancarias, las tarjetas de crédito corporativas y las plataformas de facturación en el segundo exacto en que se validan. El software se encarga de limpiar el código de la transacción, categorizar el movimiento según su naturaleza operativa y reflejar el impacto en los gráficos del dashboard de forma transparente y sin intervención humana. Esta automatización elimina los errores de transcripción, evita los sesgos de olvido en los registros y garantiza que las decisiones estratégicas de la empresa se basen en datos reales con tolerancia cero al desfase cronológico.

4. Arquitecturas personalizadas en entornos modulares

Más allá de las aplicaciones fintech empaquetadas que ofrecen los bancos comerciales, el mercado actual permite diseñar infraestructuras de visualización completamente personalizadas a través de entornos modulares en la nube como Notion, Airtable o herramientas de Business Intelligence como Looker Studio. Estas plataformas otorgan una flexibilidad absoluta para adaptar la visualización de los números al modelo operativo específico de cada proyecto o estilo de vida.

Un creador de contenido digital puede configurar un dashboard enfocado en el retorno de inversión (ROI) de sus campañas de publicidad y el control estricto de sus suscripciones de software; un autónomo puede priorizar la visualización de sus provisiones para pasivos fiscales y los plazos de vencimiento de las facturas de sus clientes recurrentes. La ventaja técnica de estas arquitecturas modulares es su capacidad de evolucionar y reconfigurarse a medida que el negocio escala, permitiendo añadir nuevos módulos de inversión, automatizaciones de alertas o embudos de ventas sin necesidad de destruir la base de datos financiera central que sostiene la organización. Al transformar la complejidad matemática de la contabilidad tradicional en interfaces visuales interactivas y digeribles, el software elimina la resistencia psicológica a enfrentarse al estado real del dinero, sustituyendo la incertidumbre y el estrés operativo por la claridad, el control y la precisión ejecutiva en el día a día.